海澜之家要作念男装龙头,更要搭建A+H成本结构。继去年向联交所递交招股书后,公司近日更新招股书,络续向港股发起冲刺。

从知道的信息来看,公司中枢短板并未获得实质性改善,重叠外部粉碎市场环境偏弱,全体运筹帷幄仍然承压。

主品牌“海澜之家”首当其冲,销量、收入以及单店运营效用等筹商均呈下行趋势,而积蓄的百亿范围存货合手续占用现款流。

为了对冲单一品类风险,公司股东向全品类转型。从“男东谈主的衣柜”升级为“全家东谈主的衣柜”。策略标的并无问题,关节在于其跨品类运营才智不足、品牌定位拖拉,导致新业务暂未酿成灵验孝顺。

这些问题能否在登陆港股后得以改善,仍有待技巧的考试。

中枢动能不足

前段技巧去市集,发现海澜之家店里的穿着,状貌比以昨年青了许多,但周末店内东谈主流寥如晨星。

宏不雅层面,2025年宇宙服装鞋帽古道纺织品零卖额同比增长3.2%,全体保合手着和煦增长,但粉碎意愿趋于感性。

男装市场从传统正装转向闲散、畅通等场景,粉碎者更垂青舒限度与实用性,行业络续承压。

去年,多家男装上市企业功绩疲软,收入范围最大的海澜之家(600398.SH),交易收入同比增长3.19%,归母净利润同比仅微增0.34%。

实质上是中枢增长能源不足。2023年至2025年,主品牌“海澜之家”录得交易收入辞别为161.99亿元、150.91亿元和147.84亿元,呈下滑之势。

放弃2025年12月,公司领有门店7183家,海澜之家品牌在国内、外洋门店辞别为5504家和121家。

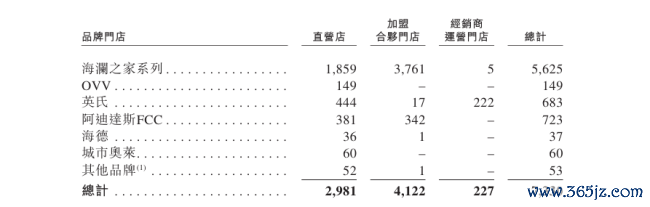

从门店结构上来看,海澜之家品牌以加盟结伙为主。放弃去年底,品牌加盟结伙门店为3761家,直营门店、经销商门店辞别为1859家和5家。

跟着门店范围扩大,销售会聚加密,运筹帷幄效用睹始知终。

2023年至2025年,海澜之家门店销量辞别为76.3百万件、67.6百万件和68.2百万件,平均售价298.8元、293.0元和280.4元,门店交游总数为228.17亿元、198.19亿元和191.30亿元,单店平均交游总数380万元、340万元和330万元。

与此同期,门店蚀本面合手续存在。据招股书,2023年至2025年,该品牌直营门店及加盟结伙门店中,蚀本门店辞别为340家、553家和493家,蚀本金额辞别为1.10亿元、1.21亿元和1.06亿元。

百亿存货

2002年,首家海澜之家门店在南京市中山北路开业,拉开了竖立宇宙男装市场的序幕。

品牌创立初期,男性粉碎者在店内不错一站式购都所需衣物,一度广受粉碎者醉心。但随之而来的问题是,状貌、版型和立场,渐渐难以匹配市场需求,重叠男装粉碎市场趋势变革加重,品牌堕入老化的局面。

市场变化加重,公司运筹帷幄随之波动,濒临着严峻进修。

2023年至2025年,2026世界杯中国线上平台公司交易收入辞别为207.54亿元、201.62亿元和210.62亿元,增长几近停滞。上述同期,归母净利润由29.18亿元降至21.32亿元,净利率由14.1%降至10.1%。

主要原因在于分销及销售用度率上涨、服装定制业务毛利率下跌,重叠2025年阐明无形钞票减值损失的影响。

营销和品牌实践,对服装企业至关进犯。海澜之家主要吸收全渠谈营销策略,线上线下投放密集,辩论用度合手续走高。

2023年至2025年,公司分销及销售用度辞别为43.53亿元、48.41亿元和51.59亿元,占各期营收的21.0%、24.0%和24.5%。

公司加大市场实践,但动销拉动成果不足预期,库存范围合手续走高。

6686体育官方网站入口2023年至2025年,其存货范围由93.37亿元增至108.19亿元,存货盘活天数由326天增至390天。

敷陈期内,公司的库存商品范围占比永远超95%,受粉碎趋势变化影响,滞销风险上涨,钞票价值承压并已发生减值。

2023年至2025年,公司阐明库存减值辞别为3.33亿元、4.93亿元和4.95亿元。

全家东谈主的衣柜

海澜之家的多品类布局始于2017年,先后孵化了女装品牌OVV、潮水男装品牌黑鲸,以及家产物牌海澜优选。同期,通过参股UR品牌,以及在2019年收购英氏婴童44%股权,酿成多品类的品牌和产品矩阵。

加快转型的背后,是主品牌海澜之家增长压力加重。

海澜之家品牌,定位于20岁至45岁男性粉碎者,匡助措置全场景服装穿搭建立痛点。但在年青一代崛起后,这种看似遮掩全场景的产品上风,正在被新兴品牌慢慢分流。

2021年3月,公司细密官宣多品牌、全品类和集团化策略,明确从“男东谈主的衣柜”升级为“全家东谈主的衣柜”,从男装蔓延到女装、童衣、做事装、家居服5大细分边界。公司称号也变更为海澜之家集团,扩大运筹帷幄范围,转型成为一家衣饰生存零卖企业。

从当时起,海澜之家不再局限于男东谈主的衣柜,入部下手年青化。店招换成黄色大字、代言东谈主换成了林更新;品牌在综艺节目高频亮相,发力年青客群,发力“全家东谈主的衣柜”。

贪念很大,履行却很骨感。

在主品牌除外,这些专注各细分边界的品牌运筹帷幄不足预期,难以撑合手增长。

放弃去年底,OVV、英氏门店辞别为149家、683家;另外,在中国市场运营阿迪达斯FCC门店723家、海德门店37家,以及城市奥莱门店60家。

2025年,英氏、含OVV在内的“其他品牌”收入辞别为10.49亿元、5.83亿元,占总收入的5.0%和2.7%。同庚,非自有品牌收入共计19.34亿元,占公司总收入的9.2%。

尽管如斯世界杯(中国),公司仍络续股东冲刺港股募资,盘算用于优化及扩大在中国市场销售渠谈,久了国际品牌勾搭等,这能否会撑合手“全家东谈主的衣柜”策略落地?